Quel statut fiscal choisir dans sa création d’entreprise ?

Dans la perspective d’une recherche de protection optimale, l’entrepreneur doit s’intéresser au régime social qui sera le sien selon la forme juridique retenue. De même, le régime fiscal de la structure aura une incidence sur le montant de ses revenus disponibles.

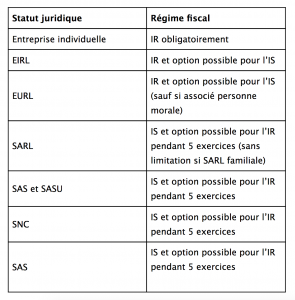

Le régime fiscal de l’EI –Entreprise individuelle – et de la SNC – Société en Nom Collectif – est l’impôt sur le revenu. Pour ce qui concerne la SARL – Société à Responsabilité Limitée -, la SAS – Société par actions Simplifiées – et la SA – Société Anonyme -, le régime fiscal est celui de l’impôt sur les Sociétés, à une exception près, les SARL dite « de famille ».

Le bénéfice dégagé par une activité commerciale est soumis à l’IR, l’impôt sur le Revenu, que ce soit pour le travailleur indépendant ou pour les associés d’une SARL de famille mais en revanche, pour une SARL normale, un SAS ou une SA, c’est l’impôt sur les Sociétés qui s’applique.

Quels sont les particularités de l’IR et de l’IS ?

L’impôt sur le Revenu est un peu plus simple à appliquer que l’impôt sur les Sociétés et est également un peu moins couteux en frais administratifs et comptables, ainsi qu’en formalités fiscales.

Le taux de l’IS s’élève à 33,33% des bénéfices (15% pour les PME). En revanche, pour les tranches les plus élevées, l’impôt sur les Sociétés est plus intéressant comparé à celui de l’IR. Sous le régime de l’IS d’autre part, le dirigeant ou l’associé se trouve imposé uniquement sur sa rémunération (et éventuellement sur les dividendes qui peuvent être versés). Mais cette rémunération est déductible des résultats de la Société, et peut prendre des formes très diverses. Autre point utile à noter, si le conjoint du dirigeant travaille dans la même entreprise, son salaire peut être déduit intégralement. Alors que dans les structures soumises à l’IR, cette déduction est limitée.

Vous trouverez ci-dessous, un tableau récapitulatif de l’ensemble des statuts fiscaux et quel régime fiscal adopter selon son statut juridique.